Sokféle lehetőséged van, ha gyermeked anyagi jövőjét szeretnéd biztosítani, úgy mint tanulmányok, ingatlan, kezdő tőke és egyéb célok, amikről már írtam korábban. A nagy kérdés, hogy melyiket válaszd, ha tényleg jól akarsz járni.

A Babakötvény, az életbiztosítás a TBSZ (Tartós Befektetési számla) mellett az állampapír vagy a befektetési jegy is az elérhető és jónak tűnő eszközök közé tartoznak. De vásárolhatsz ingatlant is, amit bérbe adva a befolyó bérleti díjakkal fedezheted a hitel törlesztőrészletét és mire nagykorú lesz a gyermek, ott a saját ingatlan.Szeretném most Neked egyesével bemutatni, hogy melyik megtakarítási formáról mit érdemes tudni, melyek az előnyei és milyen hátrányokkal kell szembenézned. Mint minden komplex pénzügyi döntés esetében, itt sincs mindenki számára szimpatikus és legjobb megoldás, ahogyan legrosszabb sem létezik. Valahol kompromisszumot kell kötni, és minden egyes ember más ismérveket tart feltétlenül szükségesnek és mást gondol kihagyhatónak. Így mindenki máshol köti meg a számára előnyös kompromisszumot.

Készítettem egy egyszerű kalkulátort is, ami megmutatja, hogy mekkora összeget kéne félretenni gyermekeid számára az áhított célok elérése érdekében. Ezt ide kattintva éred el. De most nézzük a lehetséges megtakarítási formákat.

Babakötvény

A Babakötvényként elhíresült megtakarítási forma az, amit az állam kifejezetten a gyermekükről gondoskodni szándékozó szülőknek alkotott meg. Több átalakuláson ment keresztül, kezdetben a hitelintézetek (bankok) is forgalmazták, és számlavezetési díjakat is felszámolhattak, később az állam magához vonta a terméket. Így ma már csak az Államkincstárnál vezetheted a számládat, amelyért semmilyen költséget nem számolnak fel. Az egyik legfontosabb, hogy a megtakarításod biztonságban van, hiszen az állam garantálja a kifizetést, lévén állampapírba fekteti a pénzed. Az egész úgy indul, hogy az állam a gyermeked születésekor, egész pontosan a születését követő hónap 10. munkanapján nyit egy életkezdési letéti számlát, amire elhelyez 42.500 Ft támogatást. Aki rendszeres gyermekvédelmi kedvezményre jogosult, azoknak további két támogatási kifizetés is fog érkezni a 7. és a 14. életévükben. Ennek összege jelenleg 40-40 ezer Ft, de ez természetesen változhat.

A Start számlát akkor érdemes megnyitnod, ha szeretnél Te is hozzátenni az állami támogatáshoz. Ez a számla nem nyílik meg automatikusan, ezt Neked kell kezdeményezned úgy, hogy elmész a Kincstár egyik állampapír forgalmazó ügyfélszolgálatára. Ezek listáját ide kattintva találod. A Start számlára elhelyezett megtakarításodból a Kincstár állampapírt vásárol (ez a Babakötvény), melynek a lejárata gyermeked 18. életévéhez igazodik. Így kezdetben 19 éves lejáratú állampapírról van szó, később értelemszerűen a hátralévő futamidő csökkenni fog. Mint minden állampapírra, erre is érvényes a teljes összegre szóló állami garancia és a teljes adómentesség.

Ne menjünk el a támogatás mellett sem. Jelenleg a megtakarításodra 10% állami támogatást is kapsz, melynek éves maximuma 6000 Ft, tehát havi 5000 ft-os megtakarítással ki tudod maxolni. Nyilvánvalóan nem ez a legnagyobb előnye a konstrukciónak, de jó, ha tudsz róla.A kamat változó, a KSH által az adott évet megelőző átlagos infláció az alapja és erre 3% kamatprémiumot kapsz. Tehát például 2018-ban 2,8% volt az infláció, ami azt jelenti, hogy a Babakötvény 2019-es kamata 5,8% lesz. Ezt hivatalosan is publikálják az adott év január végéig.

A felhasználhatósága teljesen rugalmas, de csak a gyermek férhet hozzá és csak miután betöltötte a 18. életévét. Mivel jelenleg nincs szabályozva, hogy pontosan milyen célokra használhatja fel, ezért gyakorlatilag bármi beleférhet, de természetesen ezt egy jogszabály változtatás felülírhatja.Abban a tragikus esetben, amennyiben a gyermek a 18. életév előtt elhalálozna, a támogatás és a megtakarítás is örökölhető az öröklési szabályoknak megfelelően.

Bank

Sokan még mindig a banki megoldásokat tartják a legbiztosabbnak, és először ehhez nyúlnak, ha félre szeretnének tenni. Remélhetően ez változni fog, hiszen mint látni fogod, az itt elérhető kamat elég gyér, a legtöbb esetben infláció alatti, így gyakorlatilag évről évre csökken a pénzed reálértéke, folyamatosan veszítesz vele. Nyilván kevesebbet, mintha otthon gyűjtögetnél – és biztonságosabb is, mint otthon tartani a készpénzt -, de még így is jelentős lehet a veszteséged.

De nézzük, mit kínálnak a bankok.Több bankban is elérhető számlavezetési díj nélküli konstrukció, “jelentős” 0,01-0,2% éves kamattal. Igen, jól érted, ha beteszel havi 10 ezer Ft-ot, ami ugye évente 120 ezer Ft, akkor erre kapsz kb. 120 Ft-ot. Ebből levonják a kamatadót, ami jelenleg 15%, marad 114 Ft. Úgy gondolom, nem ez az évszázad biznisze, ennél a Babakötvény nagyságrendekkel jobb. De van rá OBA garancia és rugalmasan felhasználható.

Befektetési jegy

Ne temessük teljesen a bankokat, mert nyitható náluk értékpapírszámla, amin értékpapírokat, befektetési jegyeket tarthatsz. Ezek kamat oldalról sokkal jobb lehetőséget nyújtanak, mint a fenti megtakarítások, igaz, hogy ezek már nem költségmentesek. Általában felszámítanak forgalmazási költséget, alapkezelési, nyilvántartási költséget és sokszor eladási költséget is. Ezek mértéke nem jelentős, de érdemes előre tájékozódni.

Általánosságban elmondható, hogy minél kockázatosabb egy befektetési alap, annál magasabb az alapkezelési díj. Ezt a magasabb tranzakciószám és a magasabb értékpapír tranzakció költségek miatt alakítják így. Példaként említem, hogyha 2019. elején a sokak által – méltán – kedvelt Concorde Értékpapír-nál (most már HOLD Alapkezelő) vásárolsz értékpapírt, akkor 0,9%-ot kell fizetned forgalmazási költségként, 799 Ft a havi számlavezetési díj. A befektetési alapjai vételi jutaléka jellezően 1%, de vannak ingyenes és akár 10%-os vételi jutalékaik is. Eladáskor jellemzően kisebb, 10USD körüli összeget számolnak fel. Ha érdekel az összes lehetőség, itt a táblázat. Befektetési alap vagy értékpapír esetében OBA garancia értelemszerűen nincs, a befektetési alapkezelő csődje esetére a BEVA nyújt némi kártérítést, jelenleg 100ezer euró összeghatárig. Fontos tudni, hogy ez az alapkezelő/letétkezelő fizetésképtelenségére vonatkozik, ha az általunk vásárolt kötvény vagy részvény kibocsátója lesz fizetésképtelen, akkor az a befektetési kockázat tárgykörébe tartozik, ezért nem jár kártérítés. A BEVA szolgáltatásairól itt tájékozódhatsz részletesen.

Jó, ha tudod, hogy befektetési jegyet, értékpapírt TBSZ-re (Tartós Befektetési Számla) vásárolva kamatadó kedvezményben részesülhetsz. Jelenleg ez azt jelenti, hogy a kamat után fizetendő 15% adó 10%-ra csökken, ha legalább 3 évig bent tartod az összeget, és 5 éves futamidő után nem kell kamatadót fizetned. A TBSZ technikailag egy ún. gyűjtőévből áll, ami a megtakarítás nulladik éve és naptári évként kell értelmezni, tehát jan.1-dec.31-ig tart, függetlenül attól, hogy Te mikor tetted be a megtakarításod. A következő év lesz a tartam első éve, így tudod kiszámolni, hogy mikortól fogsz kedvezményesen adózni. Ez azért is fontos, mert pl. az egy összegű életbiztosításoknál nincs gyűjtőév, hanem amikor beteszed a pénzed, pl. február 9-én, akkor onnantól 5 év után válik kamatadó mentessé. A TBSZ esetében meg kell várni az év végét és utána még 5 évet. Így majdnem hat év múlva tudod csak kivenni kamatadó nélkül a megtakarításodat.

Lakástakarékpénztár

Bár 2018 végén megszüntették a lakástakarékpénztárak állami támogatását, ettől függetlenül érdemes számításba venni, mint lehetséges gyermek megtakarítási alternatívát. Egyelőre a Fundamentáról és az OTP-ről tudjuk, hogy elindult egy új lakástakarék termékkel, melyek 5, ill. 10% kamatbónuszt kínálnak. Ez hasonlóan működik, mint anno a 30%-os állami támogatás, csak lényegesen kevesebb és nem az állam, hanem a pénztár adja.

Az OTP azonban csak akkor adja a 10%-os bónuszt, ha a megtakarítási idő után hitelt is veszel fel, de – csak hogy egyszerűbb legyen az összehasonlítás – a hitel kamata magasabb, mint a Fundamenta esetében. Ők ugyan csak 5% bónuszt adnak a megtakarításodra, de cserébe a hitel THM-je (Teljes Hiteldíj Mutató) csak 3,15%, míg az OTP-é 6,3%. Ez nem kis különbség, és a lakástakarékok mellett szól, hogy a hitelkamatot a megtakarítási idő kezdetén lefixálod, így teljesen kockázatmentesen tudod előre, hogy mikor mennyit kell majd fizetned.

Különbség még a két cég terméke között, hogy az OTP-nél hosszabb futamidő is elérhető, így a felhasználható összeg is magasabb. Ha lakást szeretnél gyermekednek biztosítani, akkor jó megoldás lehet, de azzal számolj, hogy a viszonylag rövid hitel futamidő miatt a törlesztőd is magas lesz és egy 40-50ezres megtakarítással is csak 12-15M Ft-os ingatlant tudsz vásárolni majd, ami a jelenlegi ingatlanárak mellett szinte lehetetlen.

Életbiztosítás

Az életbiztosítások eredetileg nem megtakarításokra, hanem kockázatok kezelésére lettek kitalálva, de ma már – részben az ügynökhálózatoknak köszönhetően – elterjedt megtakarítási formák is. Léteznek ún. klasszikus, garantált hozamúak és unit-linked, azaz befektetési egységekhez kötött termékek is, melyeknél a hozam változó.Azt kell tudni róluk, hogy “fejnehéz” megtakarítások, ami alatt azt értem, hogy a kezdeti költségük igen magas. Később azonban a tőkearányos költségük folyamatosan csökken, így hosszú távra, pl. gyermek megtakarítás vagy nyugdíjmegtakarításra bátran ajánlhatóak.

A költség mellett viszont ne menjünk el, mert ez gyakorlatilag a tanácsadó költsége. A tanácsadót pedig meg kell dolgoztatni a pénzéért. Nem elég, ha odavisz 3 alternatívát és felkínálja a lehetőséget, mert a kalkulátor programokkal ez nagyjából 5 perces munka. A tartam alatti támogatás a kulcs, ezért kapja a jutalékát Tőled, kedves ügyfél. Az ő dolga, hogy segítsen, ha változnak a céljaid vagy a lehetőségeid, épp nem tudod fizetni, de neki kell tájékoztatni, ha piaci változások miatt módosítani kell a unit-linked biztosítás mögötti befektetési portfóliódat és abban is segítenie kell, hogy mindezt hogy tudod végrehajtani.

Ha nem vennél biztosítást, hanem bemennél egy befektetési alapkezelőhöz, akkor olcsóbban megúsznád, viszont nem kapnál ilyen támogatást, és összességében lehet, hogy sokkal rosszabbul járnál. Az életbiztosítások talán egyetlen hátránya a magas költség, bár vannak olcsóbb, de a “tanácsadók” által kevésbé preferált termékek is (ismerek olyan biztosítási ügynököket, akik csak a magas jutalékú terméket kínálják, mint a legjobb megoldást). Viszont kétségtelen előnyük a rugalmasság (szüneteltethetőség, díjcsökkentés, növelés, portfólió változtatás), a szabad felhasználás, a magas hozam lehetősége és maga a biztosítási szolgáltatás, amit tartalmaznia kell egy ilyen megtakarításnak.

Egy gyermek megtakarításhoz például érdemes választani ún. díjátvállalási szolgáltatást, ami azt jelenti, hogyha a megtakarító a tartam alatt elhalálozik, akkor a biztosító átvállalja a megtakarítás fizetését és a tartam végén a gyermek megkapja a felhalmozott összeget. Innentől látszik az életbiztosítások haszna, ezt ugyanis egyik másik gyermek megtakarítási forma sem kínálja.

Állampapír

Az állampapírok olyan értékpapírok, melyek hitelviszonyt testesítenek meg, tehát kölcsönadsz az államnak, aki kamatot fizet ezért neked. Úgy működik, hogy megveszed a papírt, például a Prémium Magyar Állampapírt (PMÁP) a példa kedvéért 3 éves futamidővel, ennek a jelenlegi kamata 4,2%. Ha 100 ezer Ft-ért várároltál ilyen állampapírt, akkor évente fogsz kapni rá 4200 Ft kamatot, majd három év múlva visszakapod a tőkédet is, tehát a százezer forintodat.

Ez azért lehet jó megoldás, mert kamatadó mentes, és az állam a teljes megtakarításodra garanciát nyújt. A tőkére és a kamatokra is, szemben az OBA vagy BEVA garanciáival, melyek csak százezer euróig nyújtanak garanciát. Az állampapír – tekintve, hogy 2018-ben 2,8% volt az infláció – azzal kecsegtet, hogy reálkamatot fog fizetni a tőkére. Ennek is lehetnek ugyanakkor hátrányai. Ugyanis abban az esetben, ha az infláció emelkedik, előfordulhat, hogy a megtakarításod reálértéke csökken. És mivel úgy tudsz belőle kiszállni, ha eladod mondjuk az Államkincstárnak, ők pedig a névérték 90%-áért veszik vissza, így máris buktál rajta. De legalább beteheted a pénzed egy másik, magasabb kamatozású állampapírba.

A másik gond az, hogy nem beszélhetünk kamatos kamatról, hiszen évente kifizetik a kamatot. Ebből neked mindig új papírt kell vásárolnod, hogy ezt a lehetősége, mármint a kamatos kamatot, ki tudd használni. És végül a tartam végén, amikor beteszed a pénzed, akkor is meg kell várni a 3 éves tartamot a lejáratig, így nem lesz egyszerre egyben a pénz úgy, mint a többi megtakarítás esetében. Tehát ez egy kissé bonyolultabb rendszer egy havi megtakarításra, de legalább garantált és a pénzed reálértékét jó eséllyel meg tudod őrizni. Az előző életbiztosítással összehasonlítva kicsit olyan, mint amikor fapadossal repülsz. szűk is, ételt sem szolgálnak fel, de legalább olcsó és elvisz a célállomásra. Az állampapír havi megtakarításra bonyolult, de legalább olcsó és garantált.

Ingatlan

Végül, de nem utolsósorban a magyarok nagy kedvence: az ingatlan. Ez igazából nem megtakarítási forma, sokkal inkább cél szokott lenni, de ha van kellő önerőd, akkor gondolkozhatsz úgy, hogy kiadod és a bevételből finanszírozod a hitel törlesztőrészletét, majd amikor gyermeked elvégezte az egyetemet, odaadod neki.

Nézzük a számokat. Ahhoz, hogy vásárolni tudj egy 30nm-es egyszobás lakást Budapesten, rendelkezned kell legalább 4M Ft-tal, ui. egy ekkora lakás nagyjából 20M Ft-ba fog kerülni, és a 20%-os minimális önerőt le kell tudni tenni, ez pedig négymillió Ft. Előzőek értelmében 16 millió Ft hitelre lesz szükséged, amit célszerű 20 éves tartamra felvenni, hogy aztán tényleg oda is tudd adni gyermekednek, amikor itt az idő.

Egy ekkora hitel a legolcsóbb törlesztővel szűk 91 ezer Ft, de ez három havi kamatperiódusú (ami azt jelenti, hogy három hónapig fix, utána változhat), ami nagyon komoly kamatkockázatot rejt magában. Igaz, az adott banknál lehetőség van később kamatperiódust változtatni, így későb akár le is fixálhatod a törlesztőrészleted. Ha nagyobb biztonságban szeretnéd tudni magad, akkor érdemes fogyasztóbarát hitelt választanod, ezek 5 éves futamidejűek, és a törlesztőrészletük 16 millió Ft-ra 97 ezer Ft-tól indul. Ha viszont teljesen lefixálnád 20 évre a részletet, akkor a havi törlesztőd jelentősen megugrana, 117 ezertől indulnak az ilyen ajánlatok. Cserébe viszont nem kell aggódnod a kamatemelkedések miatt.

És akkor nézzük, mennyiért tudnád kiadni ezt a lakást. Jó hír, hogy 100-120 ezer Ft-ért jelenleg ki tudsz adni egy 30nm körüli lakást még bútorozatlanul is. Tehát egész biztosan fedezni tudod ebből a hiteled. Igen ám, de gondolni kell az adóra, ami a bérleti díj 15%-a, a 2-3 évenkénti felújításra, ami 2 havi bérleti díjat visz el átlagosan, és átlag 2 évente 1 hónap üresen állással is számolnod kell. Ráadásul senki sem garantálja, hogy ilyen marad az albérletpiac, és ha bármi történik, akkor zsebből kell megoldanod a hitel törlesztését.Ha viszont nem történik semmi dráma és minden olyan szép és jó marad, mint most (ez nagyjából minden ismert közgazdasági tételt felülírna, szinte teljesen kizárt), tehát ha minden így marad, akkor még forrásod is marad arra, hogy a tanulmányaira félretegyél. Minden azon a bizonyos első 4M Ft-on múlik.

Van azonban hátránya az ingatlan befektetésnek is. Ha történne egy hitelpiaci válság, akkor könnyen beszakadnának az árak, hirtelen sok lakás válna eladóvá, így sok albérlő fordulna a lakásvásárlás felé, ami miatt bezuhannának a bérleti díjak is. És így már nem biztos, hogy annyira jól kijön a matek. Elértéktelenedő ingatlan, kevés bevétel, fix kiadás mellett kínlódás is lehet belőle, ráadásul nem tudsz változtatni ilyen helyzetben, hiszen válság alatt nemigen találni fizetőképes keresletet csak nagyon nyomott áron.

Konklúzió, szubjektív vélemény

Most, hogy gyakorlatilag mindennek leírtam az előnyeit és a hátrányait, megpróbálom megmutatni, hogy mikor melyik megoldással járhatsz a legjobban. Persze minden család, minden eset más és más, épp ezért a személyes tanácsadás a legcélravezetőbb, de azért megpróbálok segíteni egy rövid összefoglalással.

Ha rendszertelenül és kis összegeket tudsz csak félretenni, akkor Babakötvény. Ezt javaslom azoknak, akiknek a nagyszülők néha (karácsony, szülinap) elhelyeznének párezer Ft-ot. Ha már rendelkeztek kezdő tőkével, akkor egy ingatlanbefektetés lehet nyerő megoldás, és mellette a tanulmányokra is félre tudtok tenni. Ha pénzügyileg képzettebbek vagytok, akkor érdemes TBSZ számlá(ka)t nyitnotok és értékpapír vagy befektetési alap jegyét vásárolni rá. Ha szakértői segítséget is igényelnétek, és biztosak akartok lenni, hogy egy nem várt tragédia nem írja át a tervet, akkor életbiztosítás. Ha ingatlanhoz juttatnátok és vidéken, olcsóbb lakás a cél, akkor lakástakarékpénztárt javaslok. Ha az ingatlan önerejét raknátok csak össze hitel nélkül, akkor ne lakástakarék legyen, mert a betéti kamata nagyon alacsony, ezért az inkább az alacsony hitelkamat miatt éri meg. Amennyiben a teljes állami garancia a fő motiváció, akkor állampapír, de számolnotok kell a kamatkörnyezet miatti kockázattal (tehát nem biztos, hogy reálkamatotok lesz).

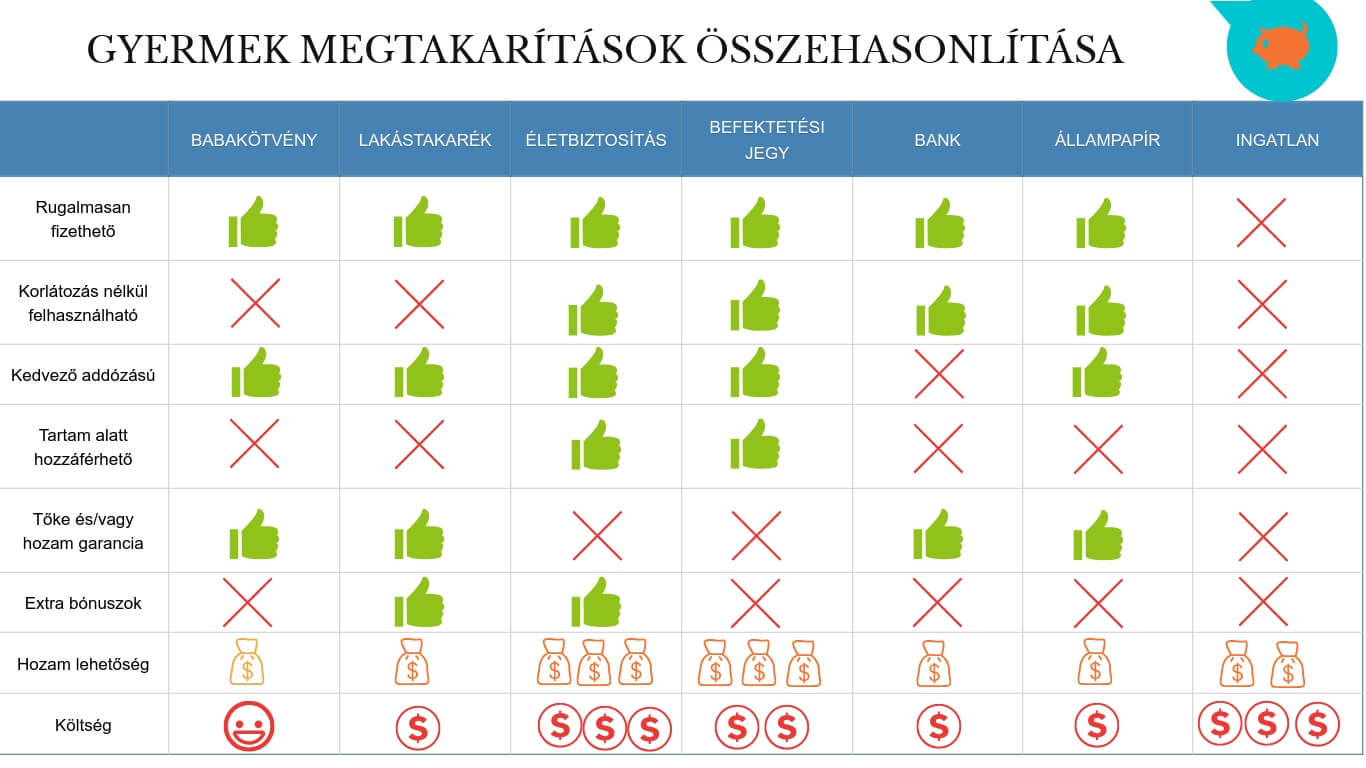

Összefoglaló táblázat

A fontosabb paramétereket az alábbi táblázatban szedtem össze (kattintásra megnyílik nagyban).

De természetesen a legteljesebb képet és konkrét, Neked szóló ajánlatot , mely természetesen díjmentes.

{kind=link}

Vagy vehetsz aranyat, aminek eddig mindig csak feljebb ment az értéke. Bármikor hozzányúlhatsz, örökölhető, ajándékozható. Nincs fix havidíj, ha épp nem fér bele pár hónapig a kiadás, akkor nem veszel semmit. De ha kapsz egy nagyobb összeget, akkor többet is bele fektethetsz.

Ez tényszerűen nem igaz. Az arany árfolyama nemcsak emelkedik, hanem komoly árfolyameséseket is produkált, és így lesz ez a jövőben is. Ráadásul Az arany tartása is pénzbe kerül, vagy dematerializált formában értékpapír számlán vagy széfben vagy otthon, megfelelő biztosítási védelem mellett érdemes tartani.

Bármikor hozzáférhető, mint sok itt bemutatott más eszköz, amelyek kevésbé volatilisek és magasabb hozamokat produkáltak eddig is és várhatóan ezután is. Az arany menekülő eszköz, medve piac idején lehet ideiglenesen jó választás, de hosszú távú megtakarításra semmiképp nem ajánlom senkinek.